こんにちは!マキノブ(@makinoblog)です。本日はドローン業界全体のマーケット予測、そしてEHang(ティッカー:EH)の将来性について分析します。EHangについて知るためには、ドローン業界とその構造把握が不可欠です。少し情報量が多いかもしれませんが、読んだ後に自分で納得してEHangの株を購入・保有する判断ができるようになりますのでぜひ最後までご覧ください。

こんなお悩みに答えます

- ドローン業界の全体像と主要なプレーヤーを把握したい

- EHangのビジネスモデルや競争優位を詳しく知りたい

- EHangの株・株価についての判断材料が欲しい

ちなみに私はEHangの株価が今後大きく上昇し、テンバガーも狙えると考えています。しかし、ドローン業界は今まさに群雄割拠の状況ですので、何も考えずに保有するには能天気すぎます。買い増し・売却の条件をしっかりと事前に定めた上で投資をしていきたいと考えていますので、そのあたりの判断基準も参考になれば幸いです(テンバガーは銘柄を知っていれば簡単に達成できるものではなく、継続・撤退判断が銘柄を探す以上に難しいのでございます)。

※本記事は株式投資の参考となる情報提供のみを目的としたものであり、勧誘目的ではありません。投資に関する最終判断は、ご自身の責任でお願い申し上げます。また、テーマの特性上どうしても記事はアップした瞬間に情報の新鮮さは失われます。決算やチャート等の最新情報も必ずご自身でご確認ください。

なお、本ブログは皆さまからの投げ銭で運営されています。今後も記事は無料公開していきたいと考えていますので、もし内容が役立ったようであれば投げ銭でサポートいただけると嬉しいです(投げ銭は記事の末尾からお願いします)

コンテンツの一覧

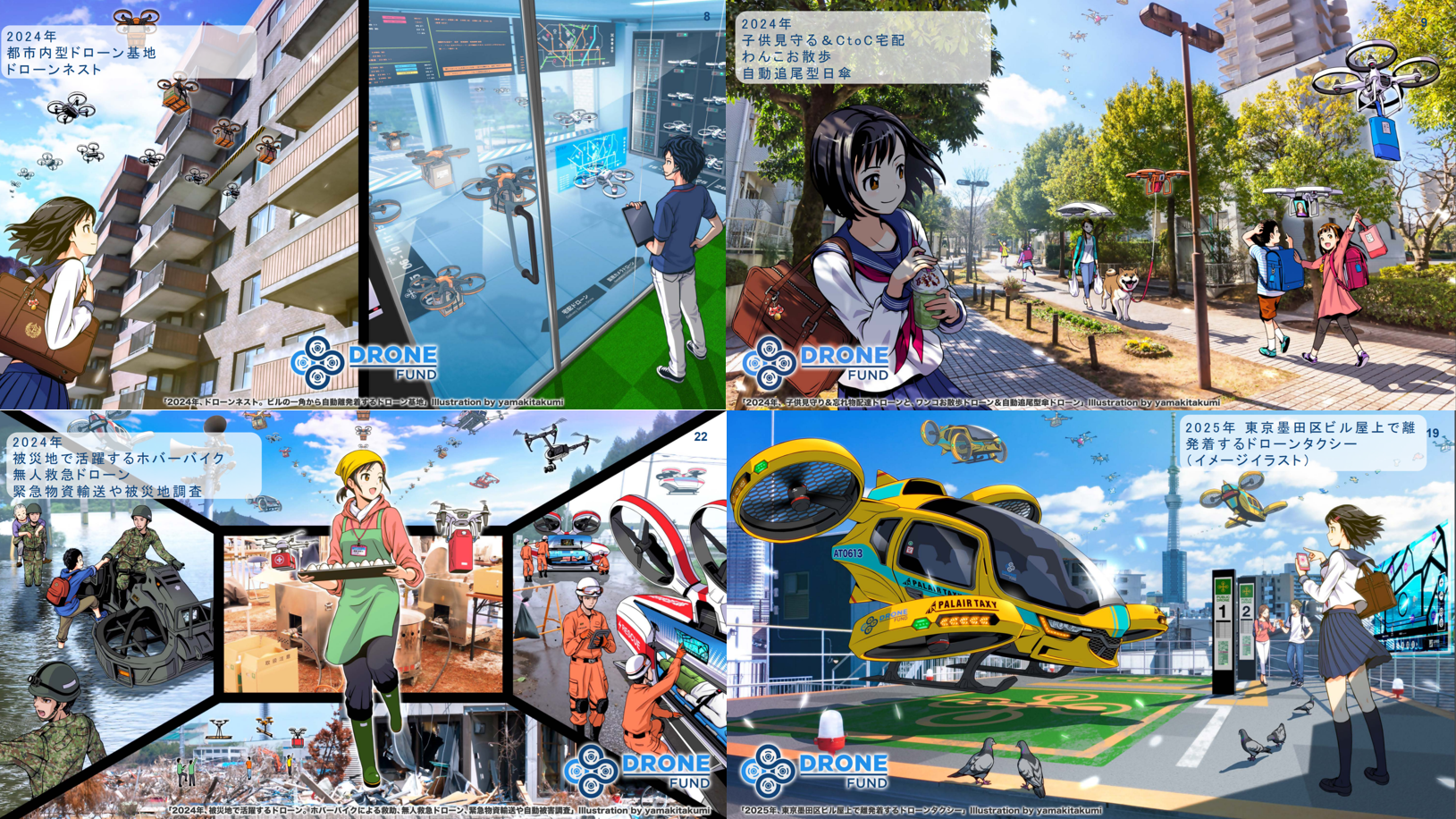

2025年、ドローン前提社会が到来する?

2025年東京、六本木ヒルズ屋上からの風景(出典:Drone Fund)

このスライドは私がドローンへの投資を始めるきっかけとなったものです。経済産業省では「空の移動革命に向けた官民協議会」で空飛ぶクルマの本格的な研究を始めていますが、そこで使われたDrone Fundの資料はドローンを直感的に知るために最適です。

宅配やエアタクシーから自動追尾日傘まで、日常のあらゆる領域で空がグッと身近に

私はこれを見て年甲斐もなく興奮しました。iPhoneが電話を最発明し、テスラ(NIOやXPEVも超応援しています)が自動車業界に革命を与えたのと同様の匂いを感じた瞬間です。そして、投資テーマとしてのドローンへの期待も大きく膨らみました。Appleの株価は上場から900倍、テスラは220倍とイノベーションへの投資はテンバガー達成の主要な選択の一つですが、ドローンも近い将来イノベーションの震源地になると考えたのです。

ドローン業界及びUAMのマーケット状況

ドローンへのテーマ投資を検討するにあたってはまずその業界構造をしっかりと把握することが不可欠です。前提を少しずつ整理していきます。この記事ではドローンの市場=Ehangの主戦場であるUAM(Urban Air Mobility=都市航空交通)にフォーカスして解説していきます。

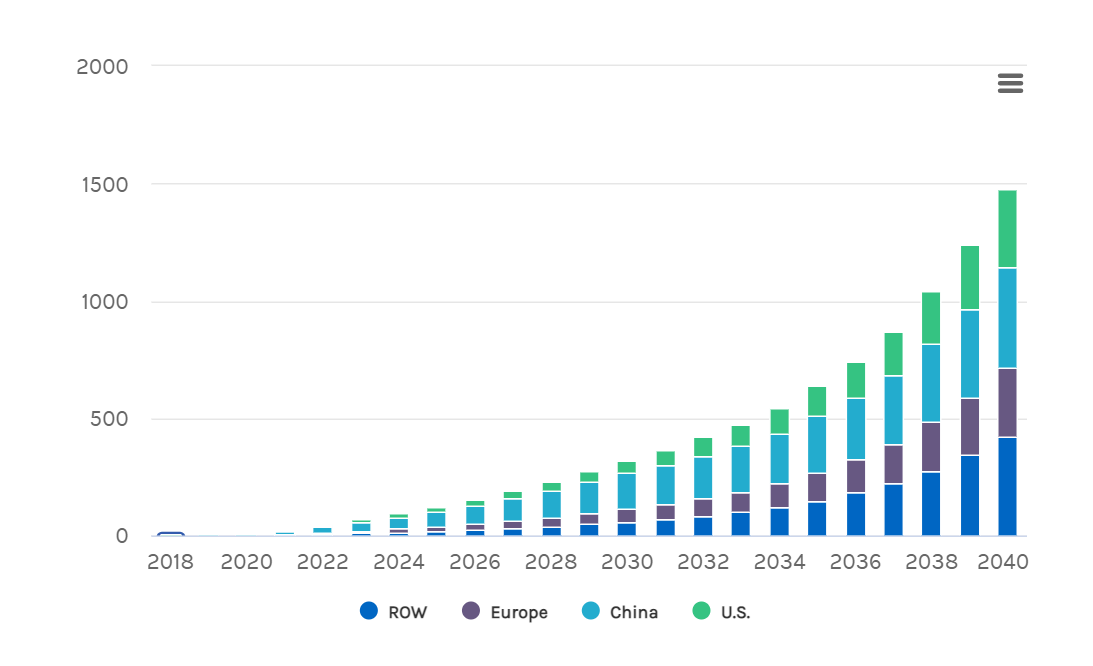

UAMの最⼤市場規模は約1.5兆ドル(希少な100兆円超え市場)

Urban Air Mobility Global Total Addressable Market :Morgan Stanley Research

まず初めにTAM(さまざまな条件が満たされたときに実現される、あるプロダクトの最大の市場規模)でのUAM市場規模です。Morgan Stanley社は全世界におけるUAM(Urban air mobility)のTAMを1兆4620億ドルと推定しています。このグラフを見ると2021年がまだ市場の黎明期ということも分かると思います。

また、このグラフでもう一つ注目すべきは国別の伸び率です。2040年に世界No1の市場規模となる国は中国、米国、ヨーロッパの順で大きいとされており、中国への期待の高さがうかがえます。

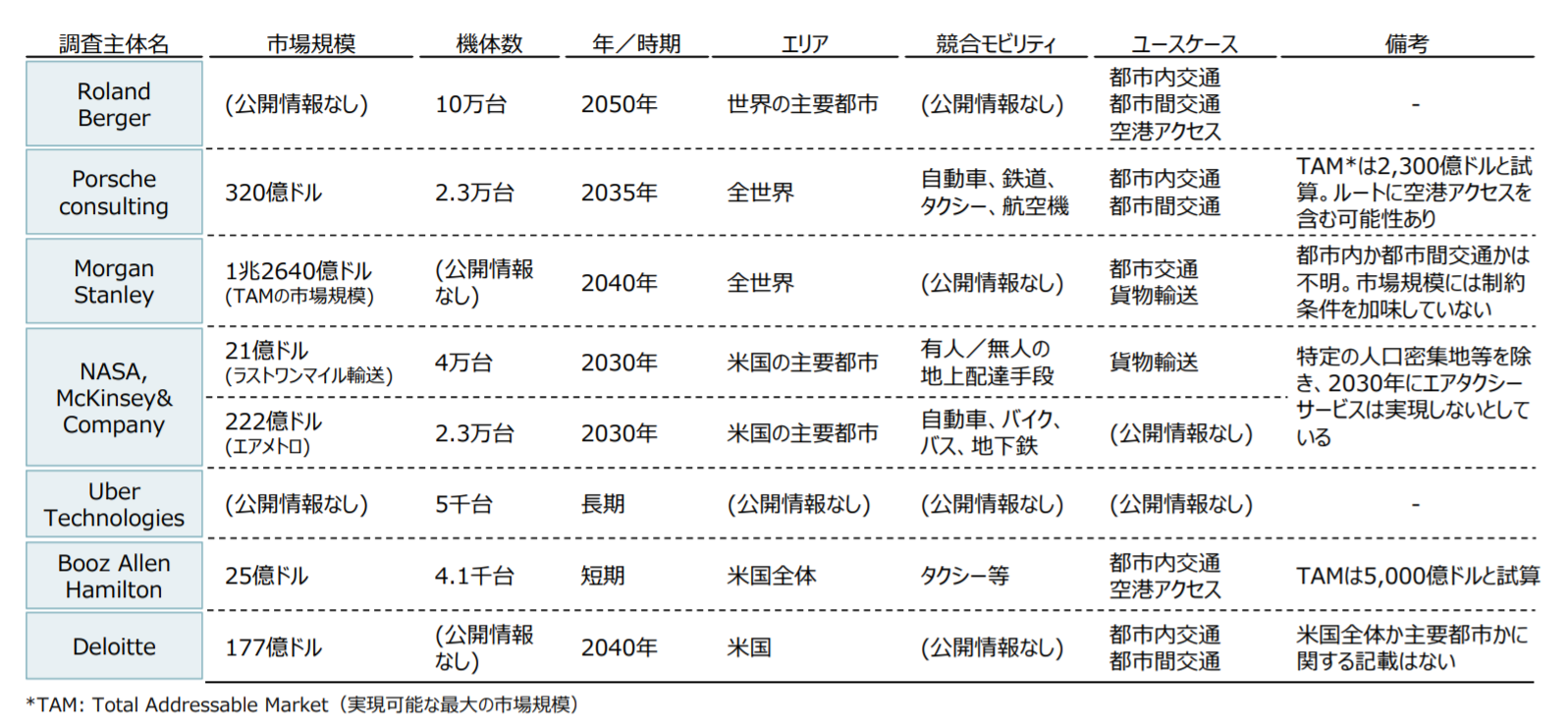

ただ、先述の通りドローン、そしてUAMの市場はまだ黎明期です。そのため、各社のレポートでも市場規模の大きさにバラつきがあります。このあたり5年前にEVが議論されていた時の温度感と非常に似ています。今や各国政府のルール整備もあってEVの普及には疑う余地がない状況となりましたが、ほんの数年前はまだ市場が出来上がるのかすら懸念されていました。

ドローン(UAM)市場を簡単にまとめると、将来規模はBig、ただしまだ見通しは不十分(人類が想像つかないからこそのイノベーションでもある)ということです。

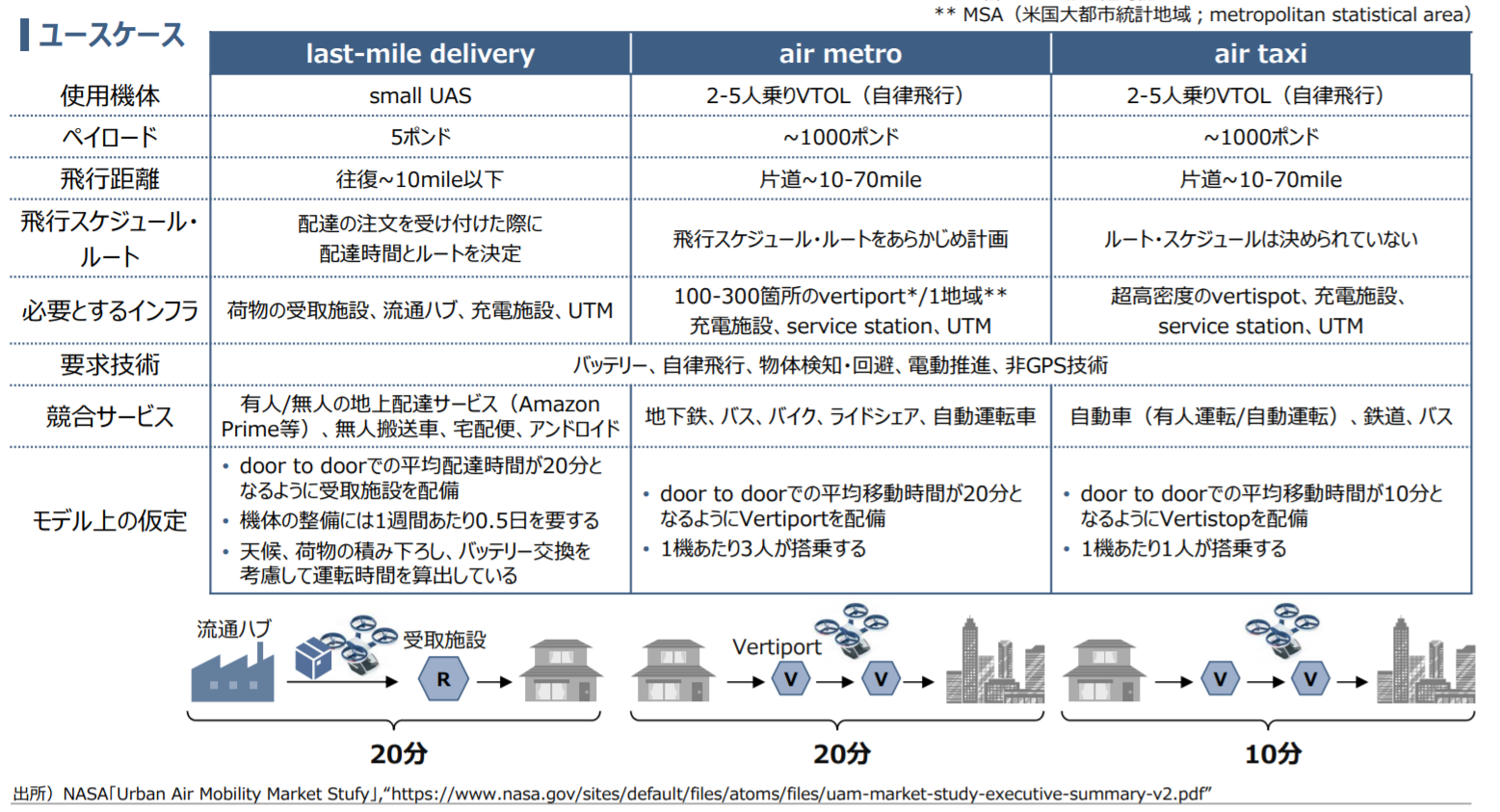

将来の主要なユースケース(NASA&マッキンゼー共同研究)

次に、ドローンによるUAMがどのようなビジネス機会を見据えているのかを見ていきます。実現可能性の無い未来を語るだけではただの夢物語ですので、具体的に未来へのマイルストンがひけそうかという点をビジネス機会で分析していきます。この点はNASAとMcKinsey社が公開したURBAN AIR MOBILITY (UAM) MARKET STUDYが参考になります。

こちらの資料では3つの主要なユースケースとしてlast-mile delivery(配達サービス)、air metro(電車やバスの代替)、air taxi(タクシーとの代替)を挙げています。air metroとtaxiは若干違いが分かりづらいですが、その名の通り電車とタクシーの違いをイメージしていただければ大丈夫です。

このユースケースを見ると重要な学びがあります。それはドローンの商用化・収益化にはVertiport(垂直離着陸飛行場)の設置が欠かせず、そのビジネスに必要なVertiport数は市場成熟スピードと正の相関を持つということです。当たり前ですが、ドローンも飛行機やヘリコプターのように飛行場が無ければ離発着できません。配達サービスの場合は流通ハブと受け取り施設がそれにあたります。そして、ビジネスが成り立つために必要なVertiportの数が多くなるほど、その市場成熟スピードは遅くなります。そのため、上記3つのユースケースで考えると、air metro → last-mile delivery → air taxiの順に商用化される見込みとなっています。

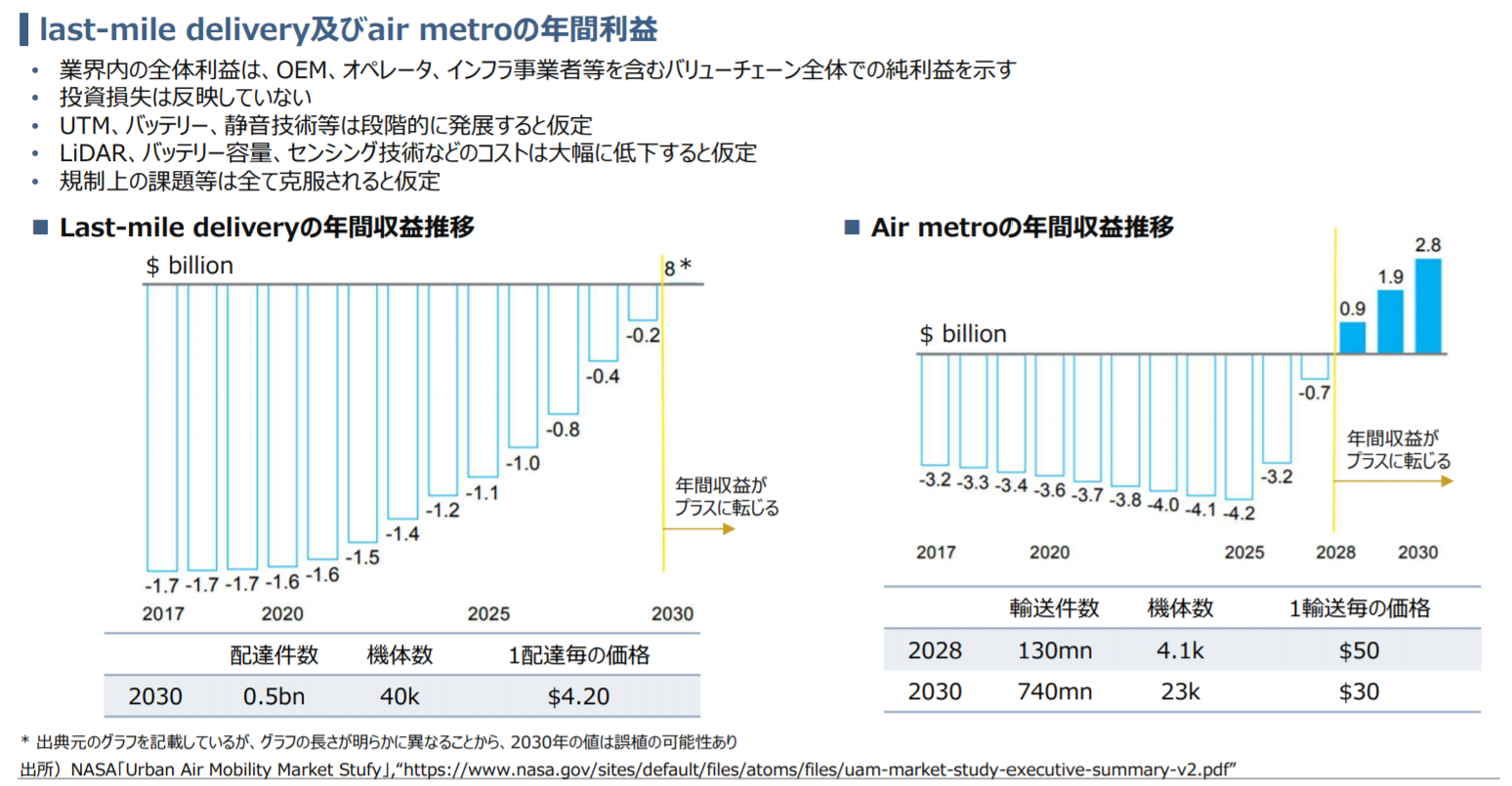

年間収⽀が2030年に⿊字化するlast-mile deliveryでは21億ドル、2028年に⿊字化するair metroでは222億ドルと推定

実際、NASAとマッキンゼーのレポートでは2030年の市場規模は、年間収⽀が2030年に⿊字化するlast-mile deliveryでは21億ドル、2028年に⿊字化するair metroでは222億ドルと推定されています。

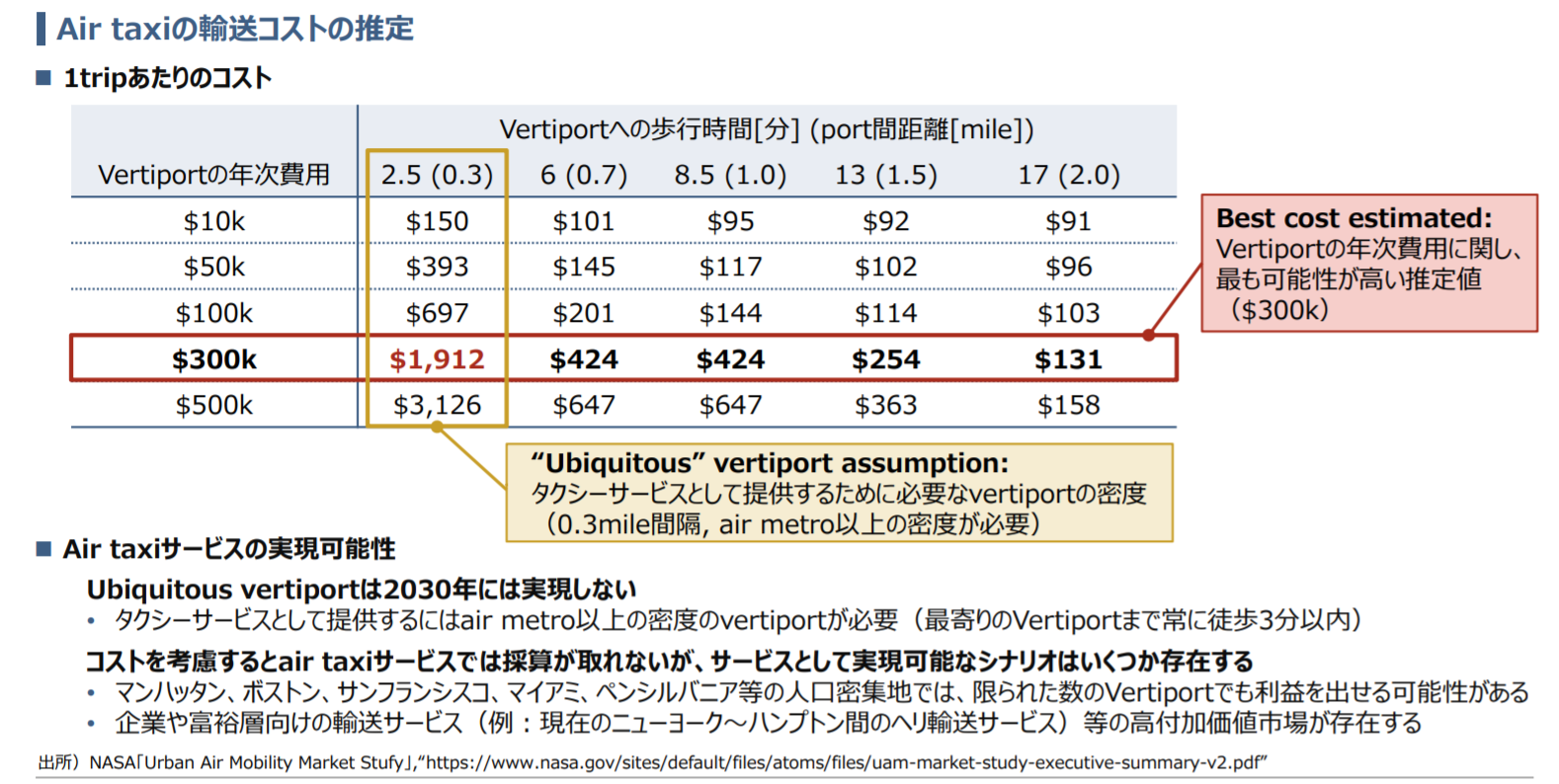

また、air taxiのユースケースにおいては年次費用$300kのvertiportを0.3mile間隔で設置するケースの実現可能性が最も⾼いが、1tripあたりコストが$1,912となるため、特定の⼈口密集地等を除き、2030年にair taxiサービスは実現しないとされています。このレポートを見て頂くとUAMがビジネス化するまでのリードタイムも技術的/物理的障壁も現段階では非常に高いということが分かって頂けると思います。

※ご安心ください。一方でUAMの利便性は各国の期待値も高いので市場成熟まで政府が支援するというスタンスの国も多いです。また、上記NASAとマッキンゼーのレポートは他に比べて辛口です。このあたりは後述します。

UAMを中心としたビジネスモデルの整理

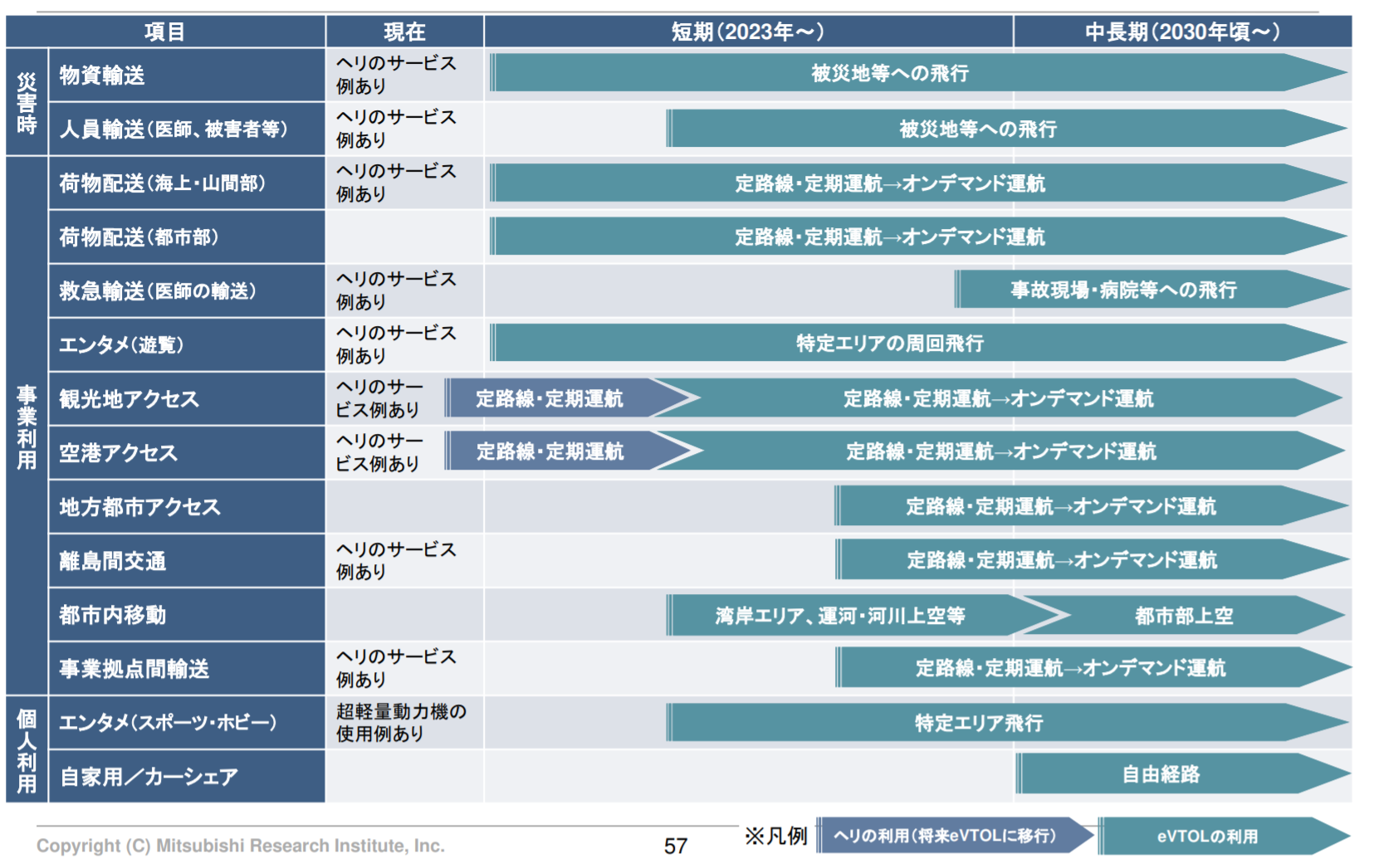

ユースケースの項目で述べたように、UAMはVertiport等の問題から実際にビジネスとして成立するまでの期間が長いものが多いです。しかしながら、中には割と早期に実現可能だとされているビジネスもありますので、一覧をご紹介します。この資料が作成されたのが2020年の前半ですが、個人的な予想では本資料の時間軸よりも1~2年ほど早く実現すると考えています。

https://www.meti.go.jp/meti_lib/report/2019FY/000089.pdf

都市部や海上・山間部での荷物輸送や同地域の交通アクセス、災害時の物資・人員輸送というMust haveなサービスは国の支援がセットで推進されることが多く、エンタメや自家用利用などのNice to haveなものは主に企業や富裕層向けのサービスとして機能しそうです。

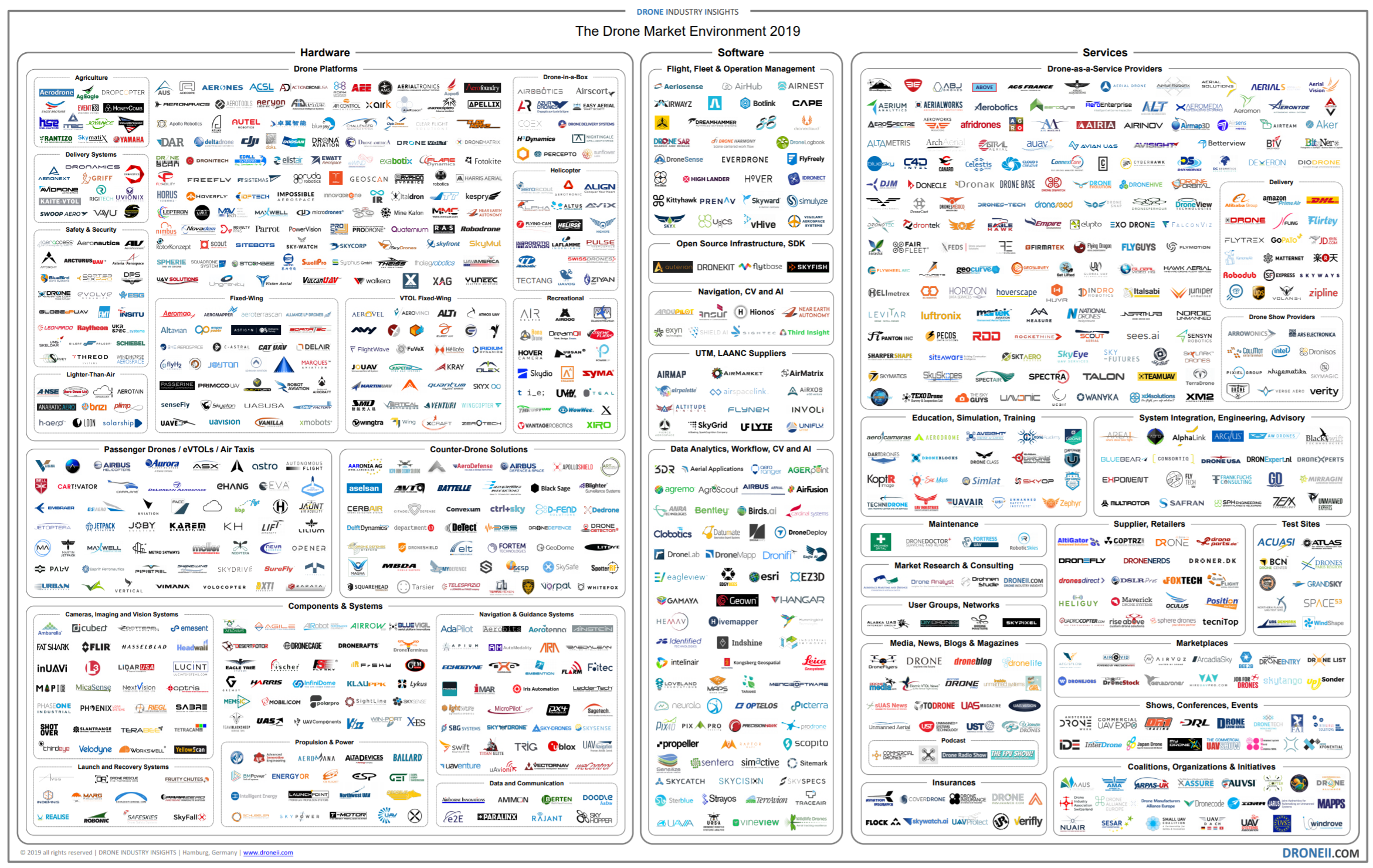

ドローン業界はカオス(群雄割拠)な状態

ドローン業界カオスマップ。おじさんの目では全てが米粒です。。。

ドドーン。おじさんの愛用サイトDRONEIIが公開した2019年のドローンカオスマップです。DRONEIIの担当者は2019年のもので全然網羅できていないと言っていますが、おそらく相当数の企業をカバーしていると思います。ちなみに、これまで紹介した市場規模もUAMを中心としたものですので(それにも関わらずあの巨大な市場規模なのです)、このカオスマップだと「Passenger Drones/eVOLTs」の欄がそれにあたります。あまりに数が多いのでUAMに関連する主要なプレーヤーを簡単に紹介します。

- ボーイング(NYSE: BA):有人の比較的長距離なパッセンジャードローンを中心に、有人航空機を支援するAIドローン戦闘機「Loyal Wingman」から500ポンド(約226.7kg)という重量にも耐える(ちなみにAmazonが開発する機体は5ポンドまで)輸送用ドローンまで幅広く展開。豊富な研究開発費がスタートアップ企業の脅威と見られていたが、コロナ直撃でどこまでR&D予算を確保できているかは未知数。

- Airbus(EPA: AIR): Airbus社がシリコンバレーに設⽴したA3(A-cube)部門では、eVTOL機能を備えた「Vahana」を開発している。この機体を用い、スマートフォンから予約可能な空⾶ぶタクシーサービスの提供を考えている。アウディと共同で開発中の用途にあわせて陸と空の両方を移動できるという革新的なアイデアが特徴的なドローンタクシー「Pop.Up Next」から配送様ドローン「Skyways」まで、ボーイング同様幅広い領域での実証実験を行っている。

- Uber Technologies(NYSE: UBER)→ Joby Avitation:新事業の⼀つとしてeVTOLのプロジェクトをUber Elevateと名付けて実施しており、関連企業及び⾏政機関など空⾶ぶクルマを取り巻くエコシステムの構築を目指していたが、2020年12月にJoby Aviation(ジョビー・エイビエーション)に事業譲渡したことを発表した。

- Kitty Hawk(未上場):垂直離陸が可能な自律⾶⾏型の電動セスナ「Cora」を開発している。この機体を用いて、アプリを用いた搭乗予約ができる空⾶ぶタクシーサービスの提供を目指している。グーグルの共同創業者ラリー・ペイジ(Larry Page)氏が出資していることでも知られている。

また、UAMの文脈ではあまり登場しませんが、かつてのEhangがコンシューマー向けからUAMへピボットしたように、今はコンシューマー向けがメインの企業も参入する可能性があります。また、この2社はドローン業界ではあまりに有名ですので合わせてご紹介します。

- DJI(未上場):コンシューマー向けドローンを中心に世界シェアの約7割を占めると言われるドローン業界の王者であり、2006年創業の中国企業。コンシューマー向けドローンに関しては業界の中でも独走と言っていい程のブランドと圧倒的な販売実績を誇る。ちなみに、2020年に近い内に上場すると報道されたことがありますが真偽のほどは分かりません。

- PARROT(未上場):かつて3DR、DJIと御三家と言われたヨーロッパを代表するドローン企業。DJI同様、コンシューマー向けドローンがメインだが、消防士、捜索救助隊、セキュリティ機関、測量や検査の専門家の要求を満たすために準備されたエンタープライズ向けドローン「ANAFI USA」など今後も幅広く展開していくことが予測される。

UAMインフラを目指すドローンの先駆者EHang(EH)

EHang(ティッカー:EH)は、AAV(an autonomous aerial vehicle:自律型航空機)技術のプラットフォーム企業です。ミッションとして、安全で自律的な環境に優しいエアモビリティを誰もが利用できるようにすることを掲げています。人口の増加と相互接続が進む今日の世界では、従来の都市交通手段は混雑と汚染の原因となり続けているので、陸上ではなく空を中心に独自開発のAAV、旅客輸送や物流、スマートシティ管理、航空メディアソリューションなどの商業的なソリューションを通じて、輸送の未来を切り拓いています。

EHangについては言葉だけではなく視覚からも情報を入れた方が良いので、ぜひこの辺りの動画を一度見て頂くことをお勧めします。

プラットフォーム・インフラ志向がEHangの強みであり弱み

機体を製造するドローン関連スタートアップは世の中に山ほどあります(100以上は見ました)。また、大手航空会社のように航空管理に秀でた企業も多いでしょう。そして、Vertiport(飛行場)の問題はどこの企業もまだ解決策を見いだせていないように感じます。そんな中でEHangは、NASDAQ上場で得たブランドと資金力(と言っても全然足りないとは思いますが)、そして自社が保有する技術力を生かしてプラットフォーマーへの道を進もうとしています。ここが他企業との大きな違いです。

この構造を理解するのに役立つのが上記の絵です。プラットフォームの構成要素をAAV(旅客用の有人 and 配達用の無人)、Vertiport(飛行場&充電スタンド)、コントロールセンターの大きく3つの資産として整理することができます。そして、このEhangプラットフォームが保有する資産を活用し、実際に提供されている売り物が旅客輸送、物流ロジスティクス、スマートシティ管理、エアリアルメディアということになるのです。もしEV関連にも投資されている方であれば、EV普及のために充電スタンドが大きなイシューとして立ちはだかった昔の状況や、それを解消したテスラやNIOなどのプラットフォーマーが市場で大きな評価を受けている点をイメージするのが早いと思います。

長くなるので詳細は省きますが、この資産とソリューションの関係は非常に重要です。なぜならドローン業界はまだ黎明期であり確立されたビジネスなど無いと言って良いような状況だからです。その時重要になるのがピボット力の高さであり、ピボットするためには表面的なソリューションよりも技術やデータ、ノウハウといった組織の経験値が非常に重要となると私は考えています。当たり前ですがプラットフォームを目指すというのは大変です。成功した場合は大きなリターンをもたらしますが、そのためには研究開発費も莫大ですのでハードやソフトウェアに特化して安定的に稼ぐ企業よりは失敗確立も上がります。

EHangのベースにある技術とノウハウ

現在の主要な機体は「Ehang216」です。安全性への徹底したこだわり(冗長設計とフェイルセーフシステム)がベースにありますので、異常発生の際はあらかじめ設定されたアルゴリズムロジックで最もスムーズなルートで乗客を安全に移動させます。また、EHang AAVは、環境にも優しい電力利用の航空機です。自動充電設備をポートではEhang216を30分で充電可能で、航空機のバッテリー管理システム(BMS)とリアルタイム通信を行います。詳細を書き出すと鬼のように長くなってしまうので、スペックは下記の画像を見てください。技術まわりご興味ある方はあわせてホワイトペーパーの閲覧もオススメします。

EHangの主力AAVであるEHang216のスペック

また、EHangの差別化ポイントは機体そのもの以外に「自律飛行へのこだわり」と「UAMインフラの経験値(データ蓄積)」にあります。

例えば、自律飛行ができることでユーザーはスマホアプリで事前に飛行ルートを選択するだけで、後はただ座って旅を楽しむことができます。自律飛行の技術は、人為的なエラーによって引き起こされる故障や誤動作の可能性を排除し、航空機の操縦や操作を気にすることなく空を活用した新しいライフスタイル実現の要になるのです。そしてUAMインフラを志向するEHangならではのこだわりはコントロールセンターにあります。EHangコマンド&コントロールセンターには、監視、ディスパッチ、制御、早期警告、クラスター管理の5つのコア機能を提供する直感的な制御システムのセットが装備されていますので、物流向けドローンや将来のUAMインフラとして最重要な経験値とデータが蓄積されることになります。

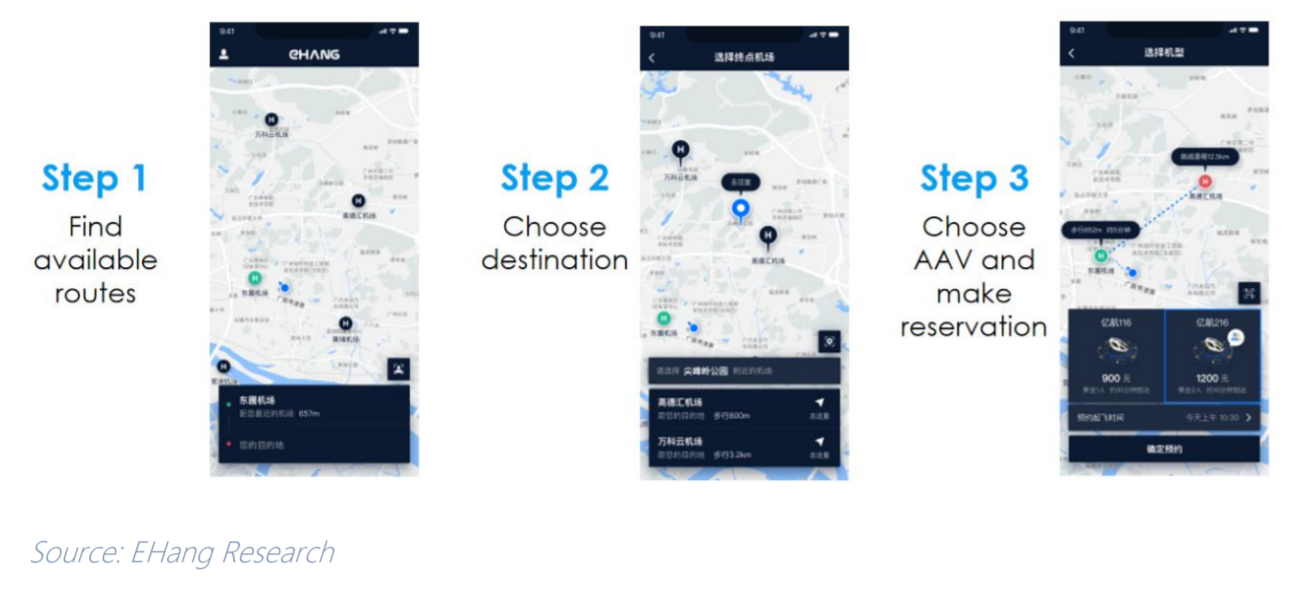

簡単3ステップ。シンプルであることはビジネスの汎用性にもつながります

Ehangが提供する主要ソリューションの一覧

2014年で広州で設立されたEhangはもともと、農業などの商業利用向けドローンやDJIのようなコンシューマー向けドローンをビジネスの中心に置いていました。しかしながら、左記にご紹介した通りドローン業界は群雄割拠かつビジネスになる領域がまだ少ないです。そこでEhangは2016年に人を運べるドローンを発表し、UAM市場にピボットしました。以来、ボーイングやAirbusなどの大手企業に先駆けて商業ローンチを成功させています。

Ehang公式のホワイトペーパーから抜粋

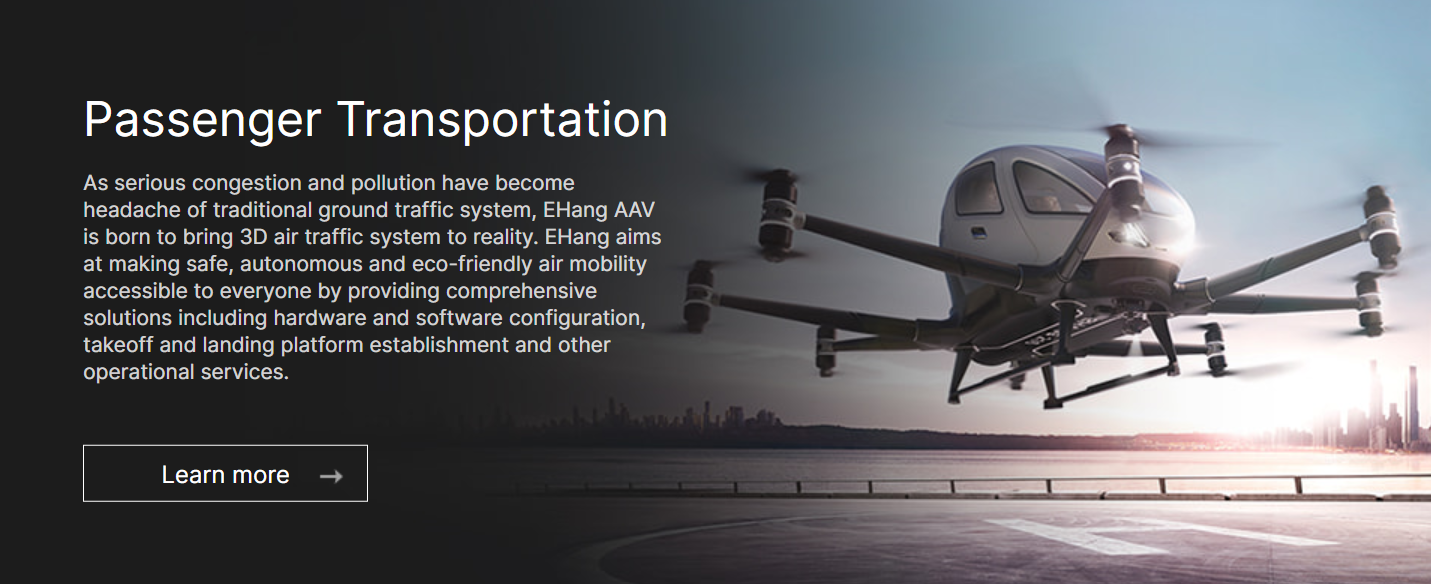

旅客輸送 - UAMの中心かつ主要ビジネス

Ehangが目指すUAM(アーバンエアモビリティ)の実現に向けた重要領域が旅客輸送です。実際にこの分野では他社に先駆けて、ウィーンでの自律飛行マルチコプター「EHang 216」をデモ飛行やオーストリアでの長期飛行許可を取得、韓国でのテストフライト実施、香港のグリーンランド社と共同で発表した広東省観光サービスなど、実績を積み重ねています。ちなみに1万回以上のテストフライトでの事故は0件です。

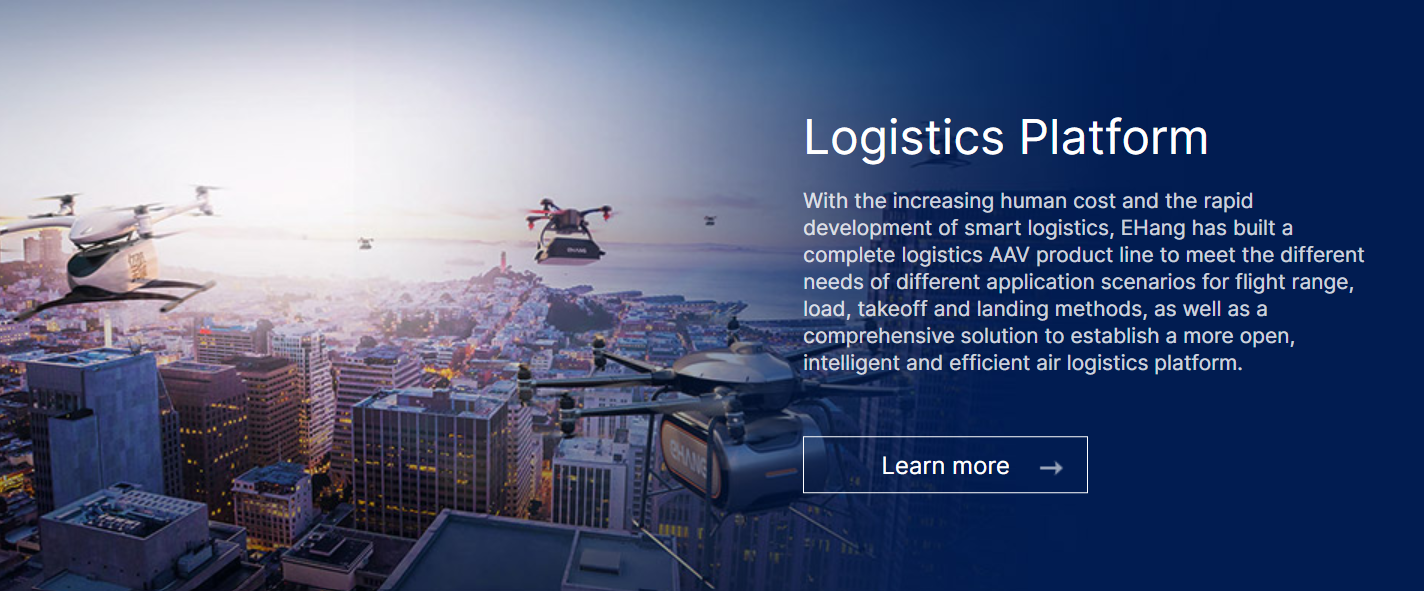

ロジスティクスプラットフォーム

ビッグデータに基づいて、EHangのスマートロジスティクスエコシステムは、クラウドコンピューティングと自律型航空機(AAV)を使用したロジスティクスネットワークを構築します。都市部や農村部、工業団地、島々への商品配送の難しさが解消され、よりインテリジェントで便利なショッピング環境が生まれます。またROIも明確であり、「人件費を節約し、効率を大幅に向上させる」ことです。従来のロジスティクスと比較して、配達スピードは最大で60%節約され、納品のための人件費は50%削減できると期待されています。

この分野でもEHangはDHL Expressと提携し中国都市部のドローン配送に向けタッグを組むなど、実績を積み上げています。これも動画が分かりやすいですね。

また、最近も大きなニュースがありました。EHangが共同で策定した無人航空機による中国初の速達サービスの国家標準が2021年1月1日から発効されたのです。米国企業とは早々に手を切り(2018年以降の取引を行っていない)EHangですので、このあたりの中国展開は要注目となります。

消防や緊急救助などの様々な実用化

これはこの動画を見て頂くのが一発です。2020年8月にEHang 216をベースに新しい消防バージョン「EHang 216F」を発表しましたが、今回の発表にで消防や緊急救助などの様々な実用化に向けて製品化する能力をさらに証明したと言えるでしょう。ちなみに、中国では何十万棟もの高層ビルが建設されており、EHangは「EHang 216F」が中国全土の何千もの消防署、ひいては世界中の消防署にとって必要不可欠な一機となると確信しているとのことです。

他、スマートシティやエアリアルメディアとしての展開も

EHangは有人ドローンだけでなく、小型の無人ドローン製造も行っています。それらを活用したソリューションがスマートシティマネジメントやエアリアルメディアです。今のところスマートシティに関しては、DJIに優位性があると考えていますが、世界中のスマートシティ建設プロジェクトのうち48%を中国が占める状況ですので、ビジネスチャンスはあるようにも思えます。

テンバガー達成までの試練。EHangの決算内容

続いて投資家向けの決算内容についても触れておきます。EHangは可能性で考えれば間違いなく魅力的な投資先です。しかしながら、UAMプラットフォームの実現には中長期的なR&Dが必要となりますので、ビジョン実現に向けて毎回の決算をクリアできるかどうかも非常に重要なポイントです。

2020年Q3決算(最新)は好調。生産能力拡大のために投資

テンバガーを達成する株式銘柄の多くは、IPOから良質な決算を出し続け、その間に政治や経済の影響で多少の価格変動はありますが、右肩上がりに株価が成長していきます。逆に言えば決算が悪かった銘柄はいくら将来性に期待していたとしても問答無用で手放すことも重要となります(投資である以上株価は重要です)。それでは、2020年のQ3の決算内容を見ていきます。

まずは概要から。2020年Q3決算は以下の通り、好調な結果となりました。詳細についてはEHangの公式資料をご覧ください。決算後はなぜか株価を下げましたが、その後は右肩上がりでしたので株式投資家からも好反応を得られたと言えるでしょう。

- 収益:〇(US$10.5 million、YoY104%成長)

- 利益:〇(US$6.2 million、YoY120%成長)

- EPS:×(-$ 0.01、当初計画から$0.02減少)

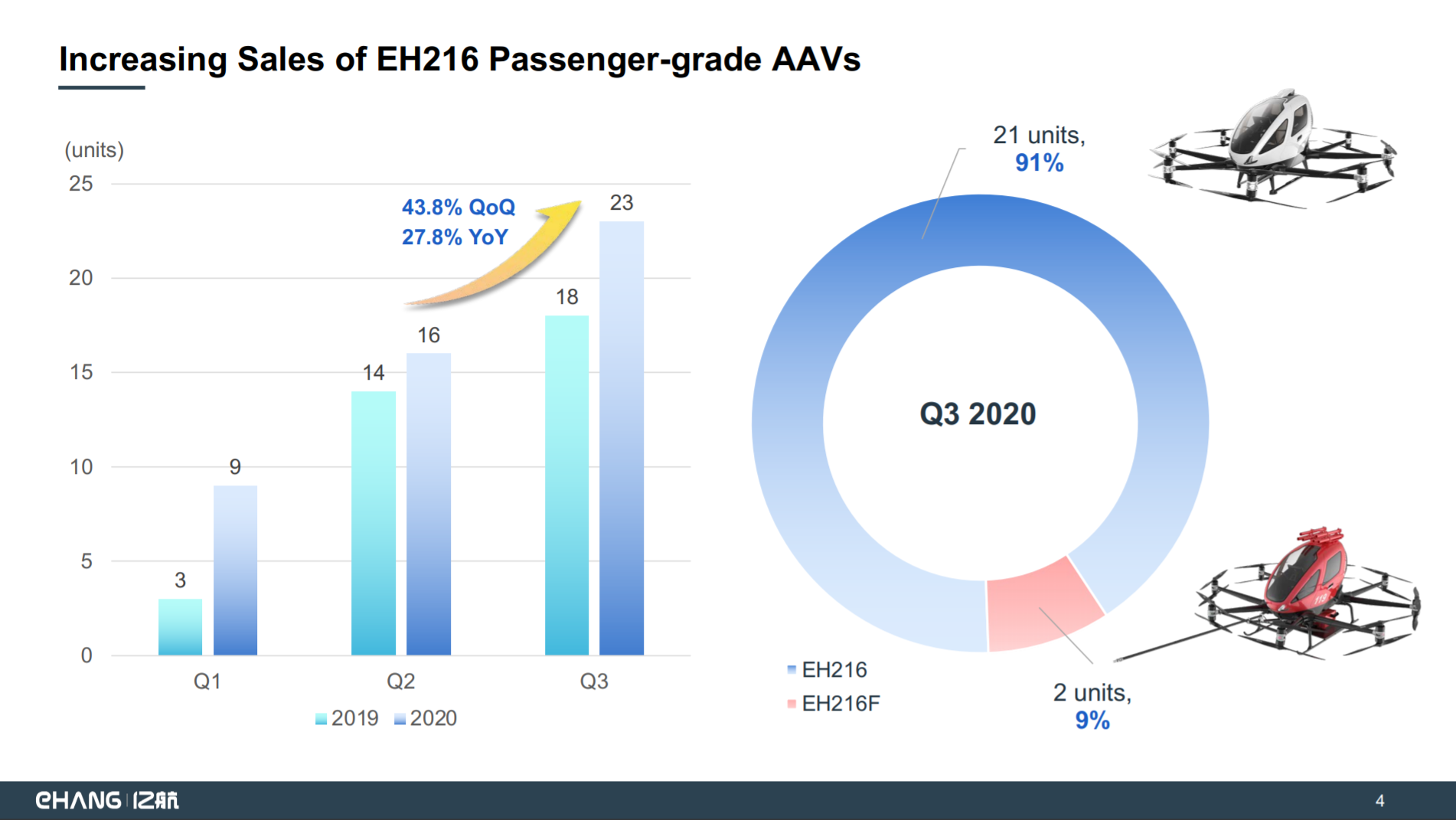

EPSは若干のミスがありまっしたが、全体では個人的にはポジティブな印象を受けました。EHangのようなイノベーション期待銘柄に関しては細かな数値よりも「ニーズはそこにあるのか」という点を重要視していますし、その点EH216の売上台数が伸びている方に注目していたからです。EH216の販売台数は次の通りです。

こちらは順調ですね。消防用のEH216Fも2機納品されたことでYoYで約28%、QoQで44%の伸び率となりました。生産能力の問題を抱えたままですので順調だと思います。

広東省雲浮に年間生産能力600台の設備を新設!

今回の決算で最も注目して聞いていたのがこの設備投資です。「現在の生産設備では量産ニーズに対応できなくなった」というCEOの言葉は裏を返せば「作れば売れるニーズが存在する」ことを意味すると私は解釈しました。また、広東省雲浮作られる面積40,000平方メートル、年間生産能力600台を誇る新施設ではAAVの量産はもちろんのこと、自動化された垂直市場を含むインフラストラクチャの設計と開発に専念して、統合されたオペレーティングシステムを確立すると話されています。これはシンプルに空港の再設計であるように思えますのでUAMインフラを志向するEHangにとって重要な手段だと理解しました。また、細かいですが、建設にあたって政府のサポートをしっかりと得たことも安心材料の一つです。

EHangの将来は大成功 or 大失敗の2択

ここからは個人的にEHの将来性をどう見ていくかという指針もシェアできればと考えています。ちなみにEHangにはイノベーションを見せた上で、投資である以上テンバガーどころではない利益をもたらして欲しいと考えています。そのため、大成功も大失敗もないような無難なプランに落ち着く場合は、私は株を手放す予定です。

EHangの競争優位・メリット

まず、EHangが持つ競争優位を下記にまとめておきます。

- 中国政府とのタッグによる資金注入(金)

- EHangは中国での商業活動の規制当局の承認を取得している

- 中国政府はドローンを重要国家戦略に定めており、EHangは事実上国の規制を受けた研究開発部門のようなものである

- そのため、規模を構築するための持続的な国家支援の需要がもたらされると予測

- 競合他社に先駆けて世界の主要都市でテストフライトを成功させた実績(モノ)

- 1万フライトで事故0件は競合が簡単に追随できない実績

- 手動で制御される無人航空機とは異なり、EHangのインテリジェントAAVは自律的に飛行および操作できる

- データを蓄積しアルゴリズムを変えるだけで、他のドローン企業が持たないUAMインフラとしての重要な学びを得ている

- 未成熟なドローン業界で売上を作ってきたピボット力(人)

- 年間で60台ほどEH216を納品した実績は地味だが凄い

- 2030年にUAMドローン2.3万台との予測(先述のレポート)を単純に年数で割ると現在有人の自律飛行AAVは100台前後のSimとなる(レポートが古い可能性も高い)

- どちらにせよ、過去の教訓からEHangは学習していて、ドローンビジネスに必要な実機、Vertiport、オペレーションに磨きをかけているため、仮に現在攻めている市場が無かったとしても華麗なるピボットを見せてくれそう

それでも上手くいく確立は10%以下

上記のように大きな魅力を持つEHangですが、それでもUAMプラットフォーマーとしてインフラを築き上げる確率は10%もないと考えています。これはテスラやNIOの影で倒産していったEV関連のスタートアップ企業を見てもらえばそんなに大げさな数字ではないことが分かると思います。そして簡単ではないからこその大きなリターンなのです。

実際、軍事企業として見なされ米国市場で規制を受けるリスクも中国政府にはしごを外されるリスク(中国企業のDJIが目覚ましい成果を挙げることで選択と集中が起きる)も0ではありません。そして、そもそもドローン市場はまだビジネスとして未成熟であり、シンプルに売上を作ることがが大変難しい分野です。このような状況下ですので、EHの株を保有するならば必ず決算内容はしっかりと確認した上で、自分なりの撤退ラインを持っておくことをお勧め致します。

私はEHangのビジョンにBetする

いかがでしたでしょうか。EHangを理解するためにはまずドローン業界の構造・特性を知ることが重要であり、ドローン業界でビジネスを成功させるためには複数の不確実性と戦わなければならないことがお伝えできていれば幸いです。

私は上記を含め色々と思考した上で(本当はこの10倍くらい書きたいことがあるのです!)、EHの株を保有しています。これは、Big marketでUSPを確立する寸前の企業に大きく張るという私の投資スタンスによるところが大きいです。私はこれまで、複数テンバガーを達成(最近だと$MARAや$SQ)したことがありますが、その裏には途中で決算を見て降りた企業が10倍以上あります。EHangが作る未来には非常にワクワクするものの、この株を保有するかどうかはそれぞれの投資スタンスによるところがありますので、保有する前にしっかりと判断基準を作っておくことを本当にお勧めするのでございます。

ガラケー全盛期にiPhoneが登場した時に保守的な目でイノベーションを見ている人ばかりでした。そう言った観点で考えると今のEVはまさに10年前のiPhoneですし、ドローンはそのもっと前段階にあると思います。株式市場は未来へのBetを行う人が大半ですので、5年後、10年後を見据えた投資を行うのもまた一興かと思っています。ユニティやMARAもそうでしたが、新しい市場を作る企業でテンバガーを達成できるのであれば、本当に投資冥利に尽きるのでございます。

※株式投資である以上、リスクは常に存在しますので、あくまで自己判断・自己責任でお願いいたします。